どうも猿人です。

今日はイデコの知られざる世界と題して書いていきます。(笑)

この記事で伝えたいこと

✅イデコを始めようとしている人がしっかりと税制優遇のメリットを享受できるようになること

イデコとは

個人型確定拠出年金の通称です、本来は企業版があり、確定給付型企業年金から変更が行われてきたのが現実です。

確定給付型とは

読んで字のごとく確定した年金額を給付しますという年金です。ですのでバブル以降金利が下がり、運用がしずらくなった企業年金のファンドは大きな赤字を出して実質破綻をしていた現状がありました。それがリーマンショックの後くらいから次々に発覚し、企業年金制度の穴埋めを各企業が補填しているか、確定拠出年金へと切り替えてきたのです。

確定拠出型とは

こちらは決まった金額を企業が社員に払ってあげることで、拠出します。あとはそれぞれの社員さんが自分の好きなファンドや投資信託や金融商品を選んでご自身で年金を運用するといった自己責任型企業年金です。ですので運用がうまくいくと多くのキャピタルゲインを得ることが出来ますが、失敗すると元本を割って損を出してしまいます。

これはアメリカの401kといった年金制度を日本に導入したことから日本版401Kとよばれていました。

その後、個人版が普及し始めたのは企業を転職や退職した際に再就職先に確定拠出年金の制度をやっていない企業であれば年金を60歳まで塩漬けにしておかなくてはいけない為、個人版に移行することが増えたのです。

イデコの税制優遇とは

さて、いきさつはこれくらいにして、イデコに話を戻しますが、本来イデコは税制優遇を受けて資産を運用するといったものです。

日本は預貯金が圧倒的に多く、投資の機会を増やし、自助努力で老後のたくわえをしていってほしいという政府の考えから、掛け金を全額所得と住民税の課税対象外になり、運用中も非課税といった大盤振る舞いです。

それほど国としては投資にお金を回すことで金融を回していきたいのでしょうね。銀行に貯金していてもお金が市場で回らなければ経済の活性化には繋がらないですからね。

しかし実はあまり知られていませんが、出口戦略を間違ってしまうとせっかく節税してきた苦労が水の泡なんてことにもなりかねません。

実は受け取るときには原則課税されるのです。

受けとるときにも税制優遇をしっかりと活用しないと税負担は大きく変わってしまいます。

ようは受け取り方によって課税方法が違うため、そこで大きな差が生まれてしまうのです。

Aさんの場合

退職金3000万円イデコの資産500万とすると

1、3500万円を退職一時金として受け取る場合

(3500万-退職所得控除)×1/2=課税対象になる退職金の金額

という計算式を使います

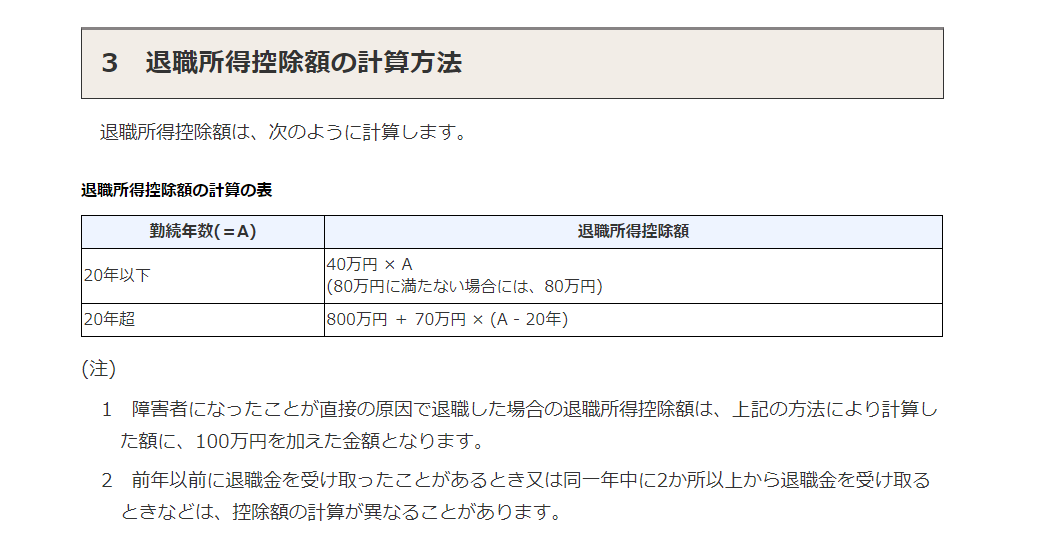

退職所得控除は

20年以下と20年以上に分けられます

国税庁ホームページ抜粋

国税庁ホームページ抜粋

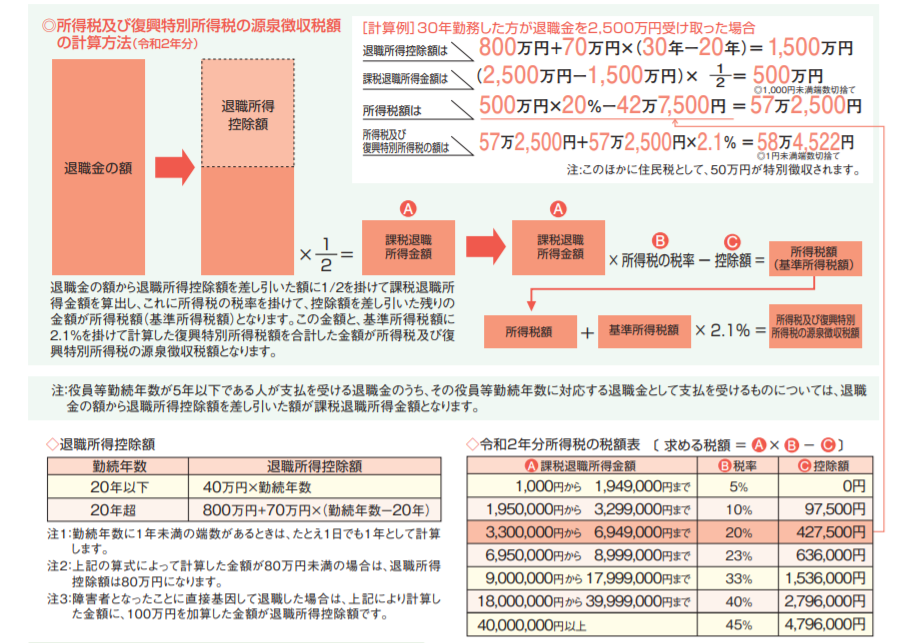

そこから算出された課税対象になる退職金の額に

所得税額をかけて控除額を引き、さらに102.1%をかけたものが税額になります。

ですのでここでAさんの場合は

25年勤続として

800万+70万×5年(勤続年数ー20年)=1150万 これが退職所得控除

ですので3000万-1150万×1/2=925万 これが課税対象になる退職金額(A)

国税庁ホームページ抜粋

これに図の表に当てはめて計算すると

(925万×33%ー1536000円)×102.1%=1548346円

となってしまいます。

これではイデコをやったとしてもけっこうな税金がかかってしまいますね。

非課税枠をフルに使った場合

では60歳でイデコを受け取とり、退職金を65歳の退職時に受け取ったとしたらどうか

まず60歳からイデコは一括もしくは年金として受け取ることが出来る(併用もできる)

この場合20年イデコを運用していたとして

40万×20年=800万よって800万の控除枠があるため全額非課税となります。

次に65歳に3000万の退職金を受け取った場合

30年勤続に5年伸びることになり、800万+70万×10年=1500万が退職所得控除額になる

3000万ー1500万×1/2=750万が課税対象になる

よって(750万×23%ー636000円)×102.1%=1111869円となる

よって同じ金額を受け取っても43万程度の税金の負担が変ってくることになるのです。

ポイント

イデコで一括で受け取ってから5年以上が経過して退職金を受け取った場合はイデコの加入期間分と会社の勤続年数分が別々に使えます。

このように税制優遇は色々な受給の仕方で払うべき税金が大きく変わってくるので、どれが自分にとって最適であるかはよくよく考えていかなくてはいけません。

もちろん年金によって受給するという方法もあります。この場合は社会保険料なんかもかかってきますので、公的年金の控除枠とにらめっこしながら考えていくことが必要になりますね。

今日は一時受け取りという観点での節税方法としてますので、こちらは割愛させてください。

まとめ

まず、イデコを始めようと考えているのであれば自分の会社が65歳が定年退職年齢になっているか確認しましょう。

さきほどのやり方ですと、運用益も現役中も節税のメリットを生かすことが存分にできます。

補足

60歳まで払い戻すことが出来ないので注意しましょう。あくまで年金です。

運用は自己責任となりますので、元本割れしたとしても文句はいえません。

では今日も頑張りましょう!

コメント